O cartão deverá se conectar a um aplicativo do Google com novos recursos que permitem aos usuários monitorar facilmente as compras, verificar seu saldo ou bloquear sua conta. O cartão será associado a diferentes parceiros bancários,sendo possíveis parceiros nos Estados Unidos os bancos CITI e Stanford Federal Credit Union.

Cartão do Google: uma nova forma de guardar seu dinheiro

As imagens exibidas neste artigo foram vazadas por uma fonte ao site TechCrunch, que provam se tratarem mesmo do Google. Além disso, outra fonte confirmou que a empresa trabalhou recentemente em um cartão de pagamentos que sua equipe espera que se torne a base do aplicativo Google Pay – e ajude-o a rivalizar com o Apple Pay e o Apple Card. Atualmente, o Google Pay permite apenas pagamentos on-line ou por uso de NFC. Um “Google Pay Card” expandiria amplamente os casos de uso do aplicativo e o potencial do Google como gigante das empresas de tecnologia. Ao criar um cartão de débito inteligente, o Google tem a oportunidade de desbloquear novos fluxos de receita e dados. Dessa forma, a empresa poderia potencialmente cobrar taxas em compras feitas com o cartão ou outras taxas de conta corrente e depois dividi-las com seus parceiros bancários. Dependendo de suas decisões de privacidade, o Google também poderia usar dados de transação sobre o que as pessoas compram para melhorar as suas campanhas publicitárias ou mesmo a segmentação de seus usuários. As marcas podem estar dispostas a comprar mais anúncios do Google se a gigante da tecnologia puder provar que gera um aumento nas vendas. As implicações a longo prazo são ainda maiores. Um cartão de débito inteligente e contas correntes podem pavimentar o caminho para o Google também se tornar uma instituição financeira, oferecendo serviços bancários, corretagem de ações, consultoria financeira ou consultoria robótica, contabilidade, seguros ou empréstimos. O amplo acesso do Google aos dados pode permitir que ele gerencie com mais precisão os riscos do que as instituições financeiras tradicionais. Sua profunda conexão com os consumidores por meio de aplicativos, anúncios, pesquisa e sistema operacional Android oferece amplas maneiras de promover e integrar serviços financeiros. Com a crise da COVID-19 tomando forma, os produtos financeiros de alta margem poderiam ajudar a empresa a desenvolver oportunidades de receita eficientes e aumentar o preço das ações. O TechCrunch obteu a seguinte declaração do Google ao questionar a empresa sobre seus planos com cartões de débito e crédito:

Conferindo o novo Cartão do Google

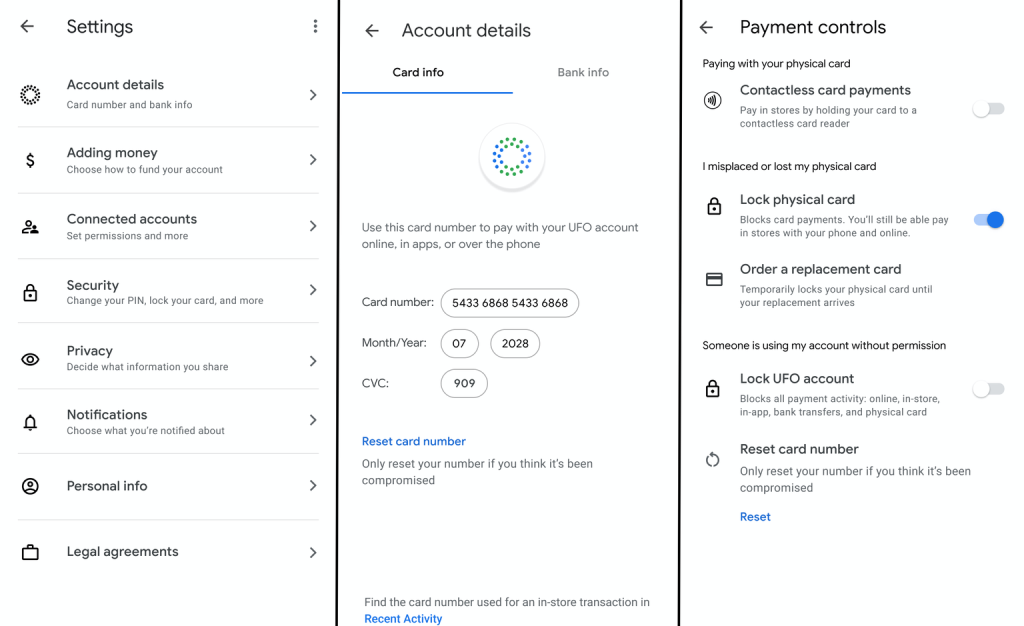

O Google espera tornar o gerenciamento financeiro tão intuitivo quanto seus aplicativos de email e mapeamento, ao contrário de produtos bancários tradicionais que exigem comunicação telefônica para prestar atendimento ao cliente. Os designs do cartão e do aplicativo mostrados aqui não são finais, e não está claro quando o cartão de débito do Google poderá fazer sua estreia. Esse cartão será associado a uma marca com o nome do Google e seu banco parceiro, embora o nome exato do produto ainda seja desconhecido. Nos projetos, é um cartão com chip na rede Visa, embora a empresa possa oferecer suporte a outras redes como Mastercard. Os usuários podem adicionar dinheiro ou transferir fundos de sua conta do aplicativo do Google conectado, que provavelmente é o Google Pay, e usar uma impressão digital e um PIN para segurança da conta. Depois de conectados à conta bancária, os usuários podem pagar por compras em lojas de varejo com um cartão de débito físico do Google, inclusive com pagamentos sem contato (NFC), apenas segurando-o no leitor de cartão. Uma versão virtual do cartão que fica no telefone de um usuário também pode ser usada para pagamentos móveis por Bluetooth. Enquanto isso, um número de cartão virtual pode ser usado para pagamentos on-line ou no aplicativo Os usuários recebem uma lista de transações recentes, cada uma incluindo o nome do comerciante, data e preço. Eles podem visualizar cada transação para ver a localização em um mapa, obter direções ou ligar para a loja. Se os usuários não reconhecerem uma transação, é fácil se proteger com as vastas opções de segurança do cartão. Se um cliente suspeitar de fraude ou perda do cartão, ele pode bloqueá-lo e, opcionalmente, solicitar uma substituição enquanto ainda pode pagar com o telefone ou on-line, graças ao sistema de número do cartão virtual do Google que é diferente do cartão físico. As configurações também revelam opções para notificações e controles de privacidade para “decidir quais informações você compartilha”. Porém é importante ter em mente que as decisões do Google podem impactar como os dados da transação podem alimentar seus outros negócios.

A entrada do Google no mercado financeiro

O Google está relativamente atrasado em oferecer seu próprio cartão. A Apple lançou seu Apple Card em agosto de 2019, oferecendo um cartão de crédito Mastercard com design elegante, apoiado pelo Goldman Sachs. Ele cobra taxas mínimas de clientes, vem com um cartão virtual para uso através do Apple Pay e gera juros. A Apple, no entanto, cobra taxas de comerciantes. No mês passado, por exemplo, a Apple alterou as configurações de privacidade do cartão para compartilhar mais dados com o Goldman Sachs, o que também pode ajudar os dois a fornecer serviços financeiros adicionais. O Apple Pay agora responde por 5% das transações globais de cartões e deve atingir 10% em 2024, segundo uma pesquisa da Bernstein. O Google pode nunca encontrar empresas tão lucrativas quanto seu núcleo em buscas e publicidade, mas tem as vantagens de se tornar um participante sério nas tecnologias de mercado financeiro. Com grande disponibilidade de capital, quantidade de talentos nos times de engenharia, experiência em construir ferramentas complexas e um banco de dados virtualmente sem limites podem lhe dar grande vantagem sobre bancos tradicionais e fintechs. Fonte: TechCrunch