O que é o DDA?

Desenvolvido em 2009 pelo Banco Central do Brasil (Bacen) em conjunto com outras instituições bancárias, o Débito Direto Autorizado, ou DDA, permite que você tenha acesso a todos os boletos bancários emitidos em seu CPF ou CNPJ em um banco. Enquanto o boleto precisa ser impresso e, às vezes, exige o deslocamento até o banco para pagar, e o débito automático desconta na hora da sua conta, o boleto DDA facilita o rastreamento das suas contas e apenas efetua o pagamento com sua autorização, melhorando a organização da sua vida financeira.

Como usar o DDA?

Para pagar contas utilizando o método DDA, é necessário a autorização de cada conta individualmente, de forma que o seu banco reconheça e desconte do seu pagamento na hora, tornando até possível fazer o pagamento antecipado. Sendo assim, você precisa checar como habilitar esse recurso no aplicativo ou site do banco responsável pelo seu dinheiro e como fazê-lo. Caso não encontre, então, será necessário falar pessoalmente com um agente bancário para habilitar essa forma de pagamento em sua conta.

Como pagar boletos DDA?

Com o DDA alguns tipos de pagamentos não podem ser feitos, como conta de energia, água, IPTU e serviços públicos no geral. Por outro lado, mensalidades escolares, academia ou convênio são tipos de cobranças que podem ser pagas pelo boleto DDA. Aqui, utilizarei o banco Inter como exemplo, mas todos os bancos possuem um processo semelhante:

Primeiramente, entre em sua conta:

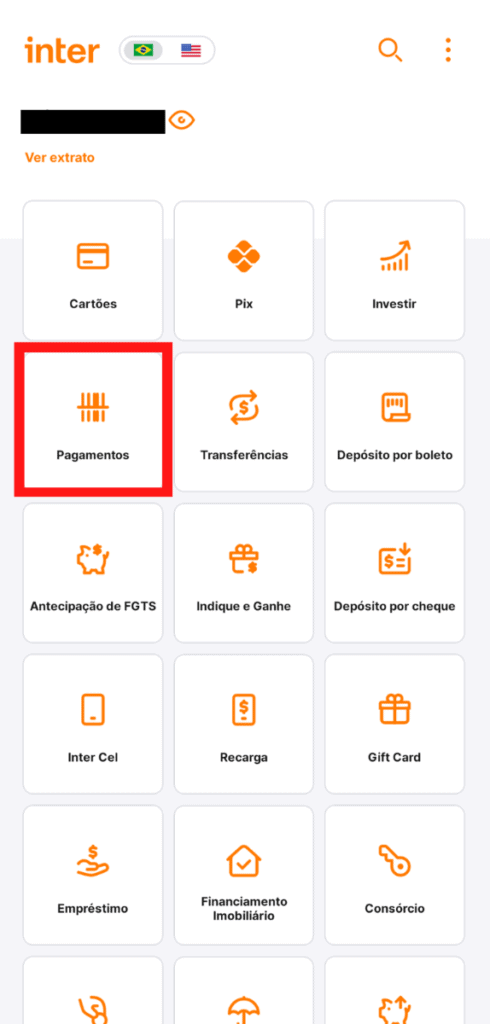

Clique na opção “Pagamentos”:

Aqui estarão todos os boletos emitidos em seu CPF separados entre “a vencer” e “vencidos”. Agora, é só escolher o boleto de sua preferência:

Nessa tela é possível visualizar os dados de quem emitiu o boleto DDA e finalizar o pagamento:

Caso queira pagar um boleto DDA vencido, é só voltar e selecionar a aba dos “vencidos”:

Deve-se verificar também se há taxas que podem ser cobradas para realizar tal transação e, por fim, autorizar o pagamento da fatura em questão, observando se não a possui impressa ou por e-mail para evitar pagar a mesma conta duas vezes.

O que fazer com boletos DDA não reconhecidos?

Considerando que brasileiro ou é malandro, ou é muito azarado, as chances de que um boleto DDA caia em sua conta “por engano” são muito altas. Por isso, é importante conhecer seus direitos e o que deve ser feito nessas ocasiões. Primeiramente, é importante citar que nem todos boletos registrados em seu CPF precisam ser pagos. Existem os famigerados boletos facultativos, emitidos propondo algum serviço ou compra. Caso não reconhecer um dos serviços e desejar remover o boleto DDA:

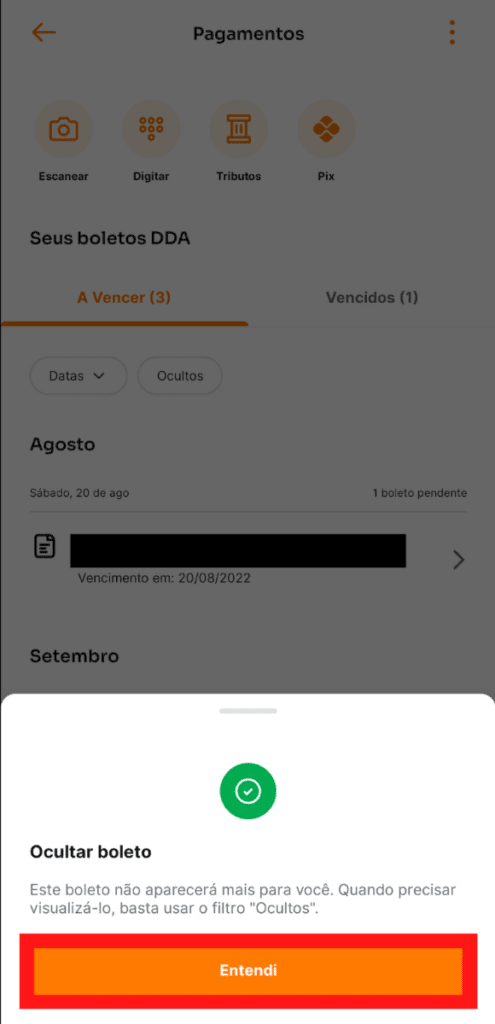

Clique no boleto indesejado e acesse ele. Depois, selecione a opção de “ocultar boleto”:

Por fim, uma mensagem pedirá para confirmar sua escolha:

É importante ter essa informação em mente, pois ela não é dita no documento, o que pode acarretar pagamento por engano. Por não serem boletos registrados, você não sofrerá nenhum tipo de penalidade caso não pague. De qualquer forma, em caso de dúvidas, converse com a empresa responsável. Todo boleto tem os dados da empresa ou pessoa física que o emitiu, portanto, antes de pagar, você terá essas informações em mãos. O problema, novamente, é que no Brasil existem criminosos que podem falsificar ou roubar dados pessoais para cobrar um pagamento inexistente. No susto, ou medo de pagar juros alto, as pessoas normalmente pagam sem pensar duas vezes todos os boletos registrados em seu nome. Nesse caso, seja precavido com contas enviadas por e-mails, telefones ou empresas suspeitas. Em todos os casos, independente de qual seja a condição do boleto, o DDA apenas junta e facilita o rastreamento das contas a serem pagas. Problemas que envolvem boletos suspeitos devem ser analisados com cautela e alertar as instituições necessárias. Veja também: Como esconder apps de bancos e aumentar a segurança no celular: é possível proteger apps de bancos no celular, bloqueando acesso, ocultando e aplicando práticas para ficar seguro em caso de roubo. Fontes: Forbes, Nubank, Consumer Financial Protection Bureau e Lawson and Berry